アフィリエイトの経費の集計

経費とは、その収入を得るためにかかった費用のことです。収入金額から経費を引いたものが所得金額となります。

経費にするには証明となる書類(「領収書」や「レシート」)が必要です。

ネットで購入したものなどレシートがないものは「納品書」や「銀行の取引明細(通帳)」、「クレジットカードの利用明細」などで代用します(支払いがあった事実と金額、日付が必要)。

確定申告のための経費の集計

経費が少なそうなアフィリエイトですが、実際には多くの経費がかかります。

プライベートで使うために買っていたものも実はアフィリエイトに役立ったりしてませんか?

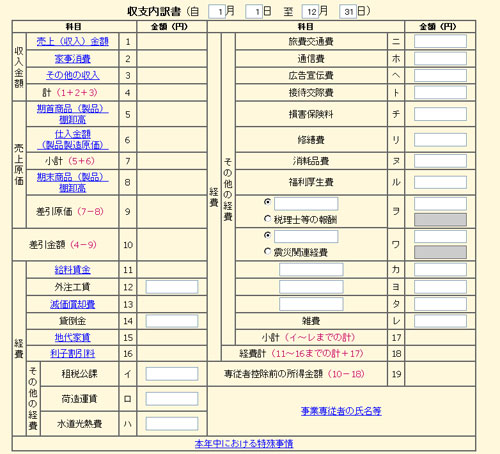

科目ごとの合計が分かればよいです。

科目ごとの合計が分かればよいです。| 科目 | 備考 |

|---|---|

| 減価償却費 | 18万円で購入したパソコンを事業専用割合90%としました。 |

| 地代家賃 | 自宅兼オフィス(間取り1LDK)なので家賃の20%としました。 |

| 水道光熱費 | 電気代は家賃の比率と同じ20%、ガス代と水道代は0%としました。 |

| 通信費 | 携帯電話は30%、プロバイダ代、レンタルサーバー代、ドメイン取得費用は100%としました。 |

| 広告宣伝費 | 他サイトへの広告出稿、PPC広告など。 |

| 接待交際費 | 知人と情報交換のための会食。 |

| 消耗品費 | マウス、記憶媒体、会計ソフト、インクカートリッジなどの購入。 |

| 図書研究費 | サイト作成の資料となる書籍や情報商材等の購入、有料メールマガジンの購読など。 |

| 支払手数料 | 広告宣伝費の振込み手数料とASPからの報酬の振込み手数料。 |

| 旅費交通費 | 電車代、バス代、タクシー代、宿泊代など。 |

| 支払保険料 | 火災保険や自動車保険など。 |

| 車両費 | ガソリン代、高速代、駐車場代など。 |

| 取材費 | 航空券代、宿泊代、ツアー代、ビザ代、海外旅行保険など。 |

自宅で仕事をしている場合は家賃を按分できる

自宅でアフィリエイトをしているなら「自宅=事務所」になるので、家賃が経費にできます。

全額経費にするのは無理です。仕事に使っている割合だけ認められます。

「部屋が3つあって、そのひと部屋を仕事用にしている=月10万円の家賃に対して3万円が経費」など専有面積で決めるのが一般的です。

20%なら、ほぼ問題ありません。30%でも大丈夫です。ちなみに税務署に経費率の相談をしても教えてくれる事はないようです。

自宅で仕事をしている場合は電気代を按分できる

税務署に電話して相談すると、自宅と併用してる場合、仕事用のメーターを付けていない場合電気代は按分が可能ですが、ガス代、水道代は認められないそうです。

按分のパーセンテージは「コンセント25個のうち、5つ利用」などと決めればよいでしょう。

20%なら、ほぼ問題ありません。30%でも大丈夫です。ちなみに税務署に経費率の相談をしても教えてくれる事はないようです。

車にかかる費用も按分できる

車にかかる費用は、

- ガソリン代

- 駐車場代

- 高速道路の通行料金

- 自動車諸税(自動車税、自動車重量税、自動車取得税など)

- 車検代

- 自動車保険など

がありますが、走行距離から按分します。

按分するときのパーセンテージは自分で決めてよいですが、合理的&常識的な理由を用意しておいてください。

20%なら、ほぼ問題ありません。30%でも大丈夫です。ちなみに税務署に経費率の相談をしても教えてくれる事はないようです。

より詳細は「ブログ副業者必見、経費の分類と税務署への言い切り方」を参照してください。

減価償却費

| 減価償却費 | なかなか減らないもの | ノートパソコン(10万円以上)、デジカメ |

車やパソコン、デジカメなど1回使って終わりでないものや、何年にもわたってその効果を発揮するものについては、使いきるまで少しずつ経費にしていくというやり方をとります。

あらかじめ、品目ごとに「使いきる想定の期間」が決められており(耐用年数)、その年数に御応じて経費を分配していきます。

- 普通自動車なら6年

- パソコンなら4年

価格帯別減価償却費の計算は、次のようになっています。

| 価格 | 減価償却の計算法 | 1年間の経費になる金額の計算 |

|---|---|---|

| 10万円未満 | 消耗品 | 買ったその日に100%経費 |

| ~20万円未満 | 均等償却 | 価格×1/3 |

| 20万円以上~上限なし | 新定額法 | 価格×1/耐用年数×使った月数/12 |

青色申告の届出を出していれば、特例により購入金額30万円未満のものなら一括で経費にすることもできます(白色申告ではできない)。

「利益が出すぎて税金が高くなりそう」という年には、この特例を使うのがいいでしょう。

オススメ書籍

確定申告に役立つ書籍・グッツを紹介します。