個人事業主が青色申告で65万円控除を受け取る簡単な手順

65 万円控除を受けるためには、次のいずれかの要件を満たす必要があります。

- ① e-Tax を利用して申告書及び青色申告決算書を提出する。

- ② 電子帳簿保存法に対応する会計ソフトを用いて記帳し、電子帳簿保存の承認申請書を税務署に提出する。

[引用] 国税庁の資料

ただし②の「電子帳簿保存法」の適用を受けるには、帳簿の備付けを開始する日の3か月前の日までに申請書を税務署に提出する必要があります。

つまり、実質①でしか65 万円控除は受け取れません。

※ 青色申告は事前に青色申告承認申請書を提出する必要があります。

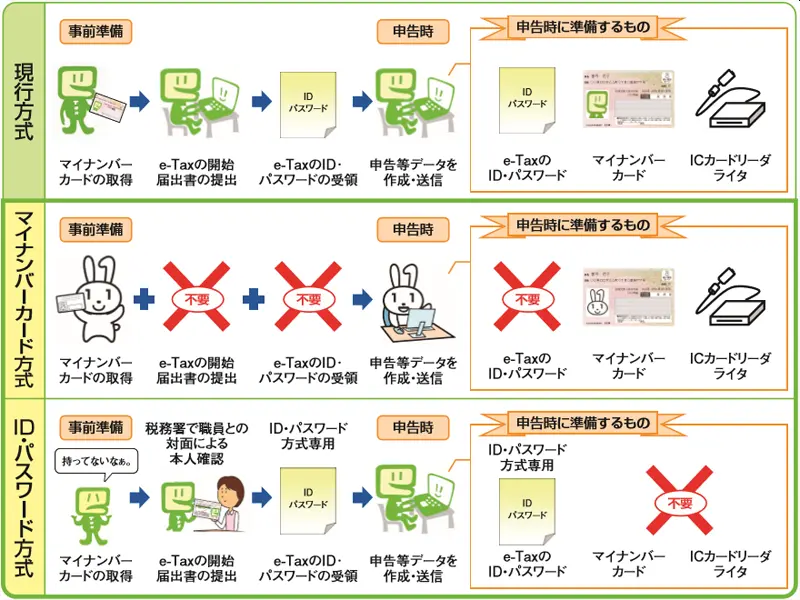

また2019年1月からe-Tax利用には「マイナンバーカード方式」「ID・パスワード方式」の利用が可能となっています。

[引用] 国税庁の資料

「ICカードリーダライタ」「マイナンバーカード」「e-Taxの開始届出書の提出」と、自分の環境に合わせて選択してください。

領収書や口座明細書は提出不要

「青色申告にすると領収書や口座明細書を税務署に送付する必要がある」

と勘違いする人がいます。

ですが、それは提出不要です。

だからと言って適当に書いては駄目で次の3つ義務があります。

- 帳簿つけ

- 決算書の作成

- 帳簿の保存

帳簿書類の備え付けと記帳

青色申告には2種類あります。

| 青色申告控除 | 帳簿の付け方 | 帳簿の数 | 帳簿の記載するタイミング |

|---|---|---|---|

| 10万円控除 | 単式簿記 | 1~5種類 | 現金主義(入出金があった時点) |

| 65万円控除 | 複式簿記 | 7種類 | 発生主義(取引が発生した時点) |

65万円控除を目指すなら、原則として7種類の記帳を用意し、全取引を正規の簿記ルール(複式簿記)にしたがって記録しなければなりません。

青色申告のための帳簿書類の保存

青色申告者は、確定申告者に「青色申告決算書」を添付し、提出する必要があります。

領収書や口座明細書の提出はは不要のため、確定申告後に税務調査が行われることがあります。

そのため、青色申告者は確定申告や決算書を作成する根拠となった帳簿、書類、領収書を7年間保存しておかなければなりません。

| 保存が必要な書類の種類 | 保存期間 | ||

|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年間 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年間 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年間 | |

| その他の書類 | 取引に関して作成し、または受領した上記以外の書類 (請求書、見積書、契約書、納品書、送り状など) |

5年間 | |

仕訳帳、総勘定元帳、現金出納帳などの作成は「会計ソフト」に任せる事になります。

※ 毎年ソフトを購入しなす必要はありません。

決算書類(保存期間:7年)

- 貸借対照表

- 損益計算書

- 棚卸表

複式簿記では残高が大事なので、仕事に関係のないプライベートな支出だとしても通帳取引は全部記録しなくてはいけません。

「現金」と「預金」は分けて考え、なおかつ残高がいくら残っているかまで記録します。

通常が多い人は、この作業が特に面倒になります。

- 現金や預金の勘定科目を作らない

- 費用の相手勘定はすべて事業主借

- 収益の相手勘定はすべて事業主貸

- 通帳は一切見ずに、領収証並びに支払調書等の証憑だけを見る

個人事業主の簡単な仕分け方法

ふるさと納税や保険なども含めて申請する場合には、所得税の確定申告書も必要となるので、確定申告には次のような作業です。

「やよい会計」をお使いの方は、「やよい会計を使った簡単な方法」を参照してください。

「仕訳帳」は次のような形になり、複式簿記の知識が必要になりますが、下記を知っておけば問題ありません。

売掛帳の記載

仕訳帳でも全てを行うことが可能ですが、あえて利益は売掛帳を使って処理をしています。

「事業用に別口座を作る」と言われますが、長年の経験上、管理が面倒になるだけで開設する必要はありません。

銀行に振り込みされる場合の仕訳(グーグルアドセンスなど)

【アドセンスの報酬確定日の仕訳】

| 借方 | 貸方 |

|---|---|

| 売掛金 50,000 | 売上 50,000 |

【アドセンスの報酬振込日】

| 借方 | 貸方 |

|---|---|

| 普通預金 50,000 | 売掛金 50,000 |

ポイント受取り収入の仕訳(楽天アフィリエイト)

確定した楽天アフィリエイトの収入10,000ポイントがその月の10日にもらえたとします。

【ポイント獲得日の仕訳】

| 借方 | 貸方 |

|---|---|

| 売掛金 10,000 | 売上 10,000 |

| 借方 | 貸方 |

|---|---|

| 事業主貸 10,000 | 売掛金 10,000 |

これで「楽天アフィリエトで発生したポイントは事業主が利用した」と仕訳してしまいます。

ポイント受取り収入の仕訳(Amazonアソシエイト、その他ASP)

A8、リンクシェアなども同様の書き方になります。

【ポイントの報酬確定日の仕訳】

| 借方 | 貸方 |

|---|---|

| 売掛金 50,000 | 売上 50,000 |

【ポイントの報酬振込日】

| 借方 | 貸方 |

|---|---|

| 普通預金 49,700 | 売掛金 50,000 |

| 支払手数料 300 |

仕訳帳

「どの勘定に振り分けて良いか分からない」

「何の領収書が経費になるか分からない」

と悩んでいる人も多いかと思います。

そちらは、節税向け勘定項目の分け方を参照ください。

また、個人事業主は「事業主借」「事業主貸」だけを使って「振分伝票」で簡単に仕訳できます。

一般的に、次の4種類を覚えておれば問題ありません。

例えば「一本100円のボールペン購入」から「交通費として新幹線往復乗車賃 数万円」まで、現金で経費計上したものはすべて「事業主借」とする方法です。

経費を登録する場合

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 地代家賃 | 10,000 | 事業主借 | 10,000 | 月分 |

引き出しを登録する場合

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 事業主貸 | 10,000 | 普通預金 | 10,000 | 引出し |

| 楽天銀行 |

事業用の現金が少なくなったため、個人の預金(現金)から入金した

1万円の現金を事業用口座に振り込んだ場合、複式簿記での帳簿づけは以下のように行います。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 10,000 | 事業主借 | 10,000 | 預け入れ |

| 楽天銀行 |

事業用の預金に利息が発生した

93円の預金利息が事業用口座に振り込まれた場合、複式簿記での帳簿づけは以下のように行います。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 93 | 事業主借 | 93 | 銀行利息 |

| 楽天銀行 |

おまけ)ポイントで商品を購入した場合の仕訳方法

ポイントで商品を購入して、それが経費の場合には次のように仕訳します。

| 借方 | 貸方 |

|---|---|

| 消耗品 5,000 | 事業主借 5,000 |

おまけ)郵便物をどう仕分けるか?

ハガキや切手については、2通りの考え方があります。

| 通信費(荷造運賃) | モノを送るとか通信手段とかの意味合いです |

|---|---|

| 広告宣伝費 | DM、暑中見舞、年賀状などに使うなら、広告宣伝費でよいでしょう |

どっちの科目にするかはお好みで構いません。

提出前の確認ポイント

最後に、ソフトを利用すれば計算間違いはありませんが、入力漏れ等を確認しておきましょう。

貸借対照表のその他の預金が口座残高と同じか?

オススメ書籍

確定申告に役立つ書籍・グッツを紹介します。